Kongsi:

Imbangan Am Struktur Syarikat, Jenis, Bagaimana Melakukannya

The kunci kira-kira syarikat Ia memberitahu aset, liabiliti dan modal para pemegang saham pada masa yang tertentu, memberikan asas untuk mengira kadar pulangan dan menilai struktur modal mereka. Beri gambaran keadaan kewangan syarikat dalam satu ketika, apa yang dimiliki dan terhutang, dan amaun yang dilaburkan oleh para pemegang saham.

Lembaran imbangan diselaraskan dengan persamaan berikut, di mana aset seimbang di satu pihak, dan liabiliti serta ekuiti pemegang saham (aset = liabiliti + kekayaan bersih) di pihak yang lain. Ia dipanggil baki kerana persamaan seimbang atau seimbang.

Ini adalah intuitif: syarikat perlu membayar semua yang dimilikinya (aset), sama ada dengan meminjam wang (dengan menganggap hutang) atau dengan mengambilnya daripada pelabur (mengeluarkan modal pemegang saham).

Kunci kira-kira, bersama-sama dengan penyata pendapatan dan aliran tunai, merupakan asas kepada penyata kewangan mana-mana syarikat.

Indeks

- 1 Struktur kunci kira-kira

- 1.1 Aset

- 1.2 Liabiliti

- 1.3 Modal

- 2 Jenis

- 2.1 Baki terperinci

- 2.2 Baki saiz biasa

- 2.3 Baki perbandingan

- 2.4 baki menegak

- 3 Cara membuat keseimbangan umum?

- 3.1 Gunakan persamaan perakaunan asas

- 3.2 Letakkan tajuk dan tarikh untuk kunci kira-kira

- 3.3 Penyediaan seksyen aset

- 3.4 Penyediaan seksyen liabiliti

- 3.5 Pengiraan aset dan jumlah

- 4 Contoh

- 5 Rujukan

Struktur kunci kira-kira

Lembaran imbangan terdiri daripada unsur berikut:

Aset

Aset adalah semua unsur yang dimiliki oleh syarikat. Terdapat dua jenis aset: aset semasa dan bukan semasa.

- Aset semasa adalah elemen yang syarikat telah memperoleh dan akan berkuatkuasa kurang dari setahun. Aset semasa dianggap sebagai tunai, inventori, akaun belum terima dan insurans prabayar.

- Aset bukan semasa adalah aset tetap yang dimiliki oleh syarikat. Peralatan pejabat, harta bangunan, tanah, pelaburan jangka panjang, stok dan bon jatuh ke dalam kategori ini.

Liabiliti

Mereka adalah bayaran yang mesti dibuat oleh syarikat. Seperti aset, terdapat liabiliti semasa dan bukan semasa.

- Liabiliti semasa mewakili obligasi pembayaran yang mesti dibayar oleh syarikat dalam tempoh 12 bulan selepas tarikh kunci kira-kira. Sebagai contoh, bil yang perlu dibayar kepada pembekal, gaji kena dibayar dan cukai pendapatan yang kena dibayar.

- Liabiliti bukan semasa adalah jumlah yang syarikat mempunyai lebih daripada satu tahun untuk membayar. Sebagai contoh, obligasi dan hutang bank. Liabiliti ini adalah salah satu sumber pembiayaan aset syarikat.

Modal

Ia adalah bahagian yang dimiliki para pemegang saham. Modal merupakan sumber pembiayaan yang lain. Apabila obligasi dikurangkan dari aset syarikat, hasilnya adalah modal. Modal ini terdiri daripada modal berbayar dan pendapatan tertahan.

- Modal berbayar adalah jumlah yang setiap pemegang saham pada mulanya membayar untuk saham mereka.

- Perolehan tertahan merujuk kepada jumlah wang yang syarikat tidak menjual kepada para pemegang saham dan, sebaliknya, dilaburkan semula dengan sendirinya.

Jenis

Terdapat beberapa jenis keseimbangan. Yang paling biasa ialah yang berikut:

Baki peranan

Membentangkan maklumat mengenai aset, liabiliti dan modal syarikat yang dikelaskan dalam subkategori akaun.

Ia adalah jenis penyampaian kunci kira-kira yang paling biasa, dan melakukan kerja yang baik untuk menyatukan sejumlah besar akaun individu dalam format yang boleh dibaca sepenuhnya.

Akauntan mesti membentangkan maklumat kira-kira dalam struktur klasifikasi yang sama dalam tempoh yang berbeza, untuk membuat maklumat lebih setanding.

Imbangan saiz biasa

Ia membentangkan bukan sahaja maklumat standard yang terkandung dalam kunci kira-kira, tetapi juga lajur yang meletakkan maklumat yang sama sebagai peratusan jumlah aset (untuk baris aset) atau sebagai peratusan jumlah liabiliti dan ekuiti. Ia berguna untuk memeriksa perubahan relatif dalam saiz akaun yang berbeza.

Imbangan perbandingan

Format ini membentangkan maklumat selari mengenai aset, liabiliti dan aset syarikat dari beberapa saat dalam masa.

Contohnya, lembaran imbangan perbandingan dapat membentangkan lembaran imbangan pada akhir setiap tahun selama tiga tahun terakhir. Ia berguna untuk menyerlahkan perubahan dari semasa ke semasa.

Baki menegak

Format penyampaian kunci kira-kira adalah satu lajur nombor, bermula dengan item aset baris, diikuti dengan butiran baris liabiliti dan berakhir dengan item garis modal..

Dalam setiap kategori ini, item dibentangkan dalam susunan kecairan yang rendah.

Bagaimana untuk membuat keseimbangan umum?

Maklumat yang diperlukan untuk membuat baki umum adalah dalam buku besar syarikat, di mana semua transaksi kewangan untuk tempoh tertentu direkodkan..

Gunakan persamaan perakaunan asas

Ini adalah: aset = liabiliti + ekuiti.

Lembaran imbangan sebuah syarikat mempunyai tiga bahagian:

Aset

sumber yang dimilikinya.

Liabiliti

Hutang yang anda ada.

Warisan

Sumbangan daripada pemegang saham dan keuntungan syarikat.

Letakkan tajuk dan tarikh untuk kunci kira-kira

Gunakan tajuk "kunci kira-kira" di bahagian atas halaman. Di bawah ini, isikan nama organisasi dan tarikh tertentu yang berlaku.

Penyediaan seksyen aset

- Senaraikan semua aset semasa, yang boleh ditukar kepada tunai kurang dari satu tahun selepas tarikh kunci kira-kira. Mereka disenaraikan mengikut kecairan mereka, atau kemudahan yang boleh ditukar kepada wang tunai. Akaun biasa adalah: tunai, sekuriti boleh niaga, akaun belum terima, inventori dan perbelanjaan prabayar.

- Termasuk subtotal aset semasa, memanggilnya "jumlah aset semasa".

- Senaraikan semua aset bukan semasa atau aset tetap, yang merupakan hartanah, tumbuh-tumbuhan dan peralatan syarikat yang digunakan selama lebih daripada satu tahun, susut nilai kurang.

- Senaraikan aset tidak ketara atau tidak monetari yang akan bertahan lebih dari setahun, seperti paten, hak cipta, tanda niaga.

- Termasuk subtotal aset bukan semasa, memanggilnya "Jumlah Aset Tetap".

- Tambah subtotal aset semasa dan tetap, menandakan "jumlah aset".

Penyediaan seksyen liabiliti

- Tentukan liabiliti semasa, yang perlu dibayar dalam tempoh satu tahun selepas tarikh kunci kira-kira. Akaun biasa adalah: akaun belum bayar, nota jangka pendek.

- Termasuk subtotal liabiliti semasa dan tajuk ia "jumlah liabiliti semasa".

- Hitung liabiliti jangka panjang, yang tidak akan diselesaikan dalam masa satu tahun. Termasuk nota jangka panjang dan gadai janji, pelan pencen.

- Termasuk subtotal liabiliti jangka panjang dan menyebutnya "jumlah liabiliti jangka panjang".

- Tambah subtotal liabiliti semasa dan jangka panjang. Namakannya "jumlah liabiliti".

Pengiraan aset dan jumlah

- Buat senarai semua akaun modal, seperti saham biasa, saham perbendaharaan dan jumlah pendapatan terkumpul.

- Hitung pendapatan terkumpul, yang merupakan keuntungan yang diperoleh syarikat dalam satu tempoh masa. Amaun pendapatan terkumpul dicari dalam baki tempoh terdahulu, menambahkannya kepada keuntungan yang diperolehi dalam penyata pendapatan, dengan itu memperoleh jumlah keuntungan terkumpul semasa.

- Semua akaun patrimonial ditambah, meletakkan "jumlah warisan".

- Tambah jumlah "jumlah liabiliti" dan "jumlah aset". Memanggilnya sebagai "jumlah liabiliti dan aset".

- Baki telah disediakan dengan betul jika mereka sama dengan "jumlah aset" dan "jumlah liabiliti dan ekuiti".

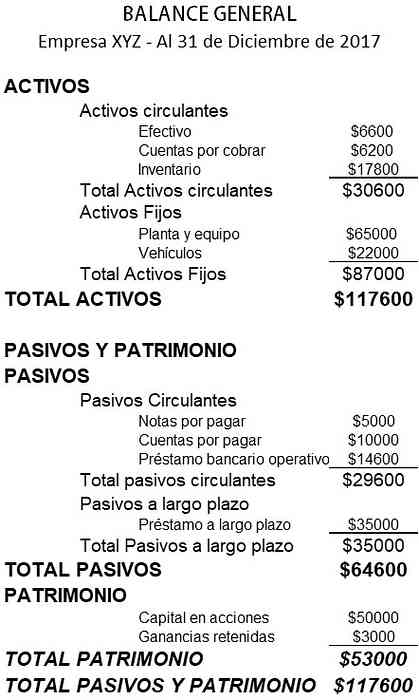

Contoh

Berikut adalah contoh kunci kira-kira sebuah syarikat kecil:

Rujukan

- Investopedia (2018). Lembaran Imbangan. Diambil dari: investopedia.com

- Wikipedia, ensiklopedia percuma (2018). Lembaran Imbangan. Diambil dari: en.wikipedia.org.

- Rochelle Bailis (2017). 5 Cara Mudah Buat Lembaran Imbangan. Pusat Sumber QuickBooks. Diambil dari: quickbooks.intuit.com.

- Nasihat Sage (2015). Apakah kunci kira-kira dan mengapa mereka penting? Diambil dari: sage.com.

- Institut Kewangan Korporat (2018). Lembaran Imbangan. Diambil dari: corporatefinanceinstitute.com.

- Perbadanan Pembangunan Perniagaan Kecil (2016). Contoh kunci kira-kira. Diambil dari: smallbusiness.wa.gov.au.

- Alat Perakaunan (2017). Jenis format lembaran imbangan. Diambil dari: accountingtools.com.